{kind=link}

“Hoy CITGO representa no solo el activo de PDVSA más importante fuera de Venezuela, sino que es lo único que resta de presencia en los mercados internacionales después del desmantelamiento de la estrategia de Internacionalización durante las dos últimas décadas, por razones que nunca fueron ni razonadas ni explicadas”.

Luis A. Pacheco / La Gran Aldea (Venezuela) – 26/05/2022

El sistema de refinerías CITGO en los Estados Unidos (propiedad de PDVSA) se ha transformado, por una parte, en un objeto de deseo de los acreedores del Estado venezolano y PDVSA; y por la otra, en sujeto de controversia política entre los diferentes actores nacionales. El manejo interesado de los hechos, en un contexto de escaso conocimiento del entorno del negocio, hace de este un tema fácilmente manipulable.

Me propongo en este escrito, corto por necesidad, tratar de explicar ¿qué es CITGO?, ¿por qué fue y es importante? y darle al lector, si tengo éxito, una base para entender el negocio. Pero antes de hacer eso, haré un sucinto recuento de sus antecedentes. En la década de los años ‘80 del siglo XX, Petróleos de Venezuela, S.A. (PDVSA) diseñó y ejecutó una estrategia que se llegaría a conocer con el correr de los años como Internacionalización. Esta estrategia reconocía dos hechos fundamentales:

- En primer lugar, el hecho histórico de que los países productores se veían limitados a su acceso al mercado al no tener una presencia con una cadena de valor integrada. Su falta de presencia significativa en el “aguas abajo” del negocio de los hidrocarburos los hacía rehenes de las multinacionales, que sí controlaban el mercado y que de esa manera obtenían un mayor beneficio del valor agregado de la manufactura. Además, esto les permitía a las compañías integradas (aguas abajo y aguas arriba) a mejor navegar la volatilidad del mercado.

- En segundo lugar, el análisis del potencial de crecimiento de la capacidad de producción de Venezuela identificó que ese crecimiento estaría basado, en su mayoría, en sus recursos de crudos pesados y extrapesados, que era fácil vislumbrar sería complejo de colocar en el mercado abierto sin unos descuentos importantes, ya que el parque refinador internacional, en general, estaba diseñado para crudos más livianos y dulces.

Esto llevó, a los responsables de la industria petrolera de entonces, a tomar varias decisiones que resultaron fundamentales para los siguientes 30 años:

- Cambios de patrón del parque de refinación nacional para poder procesar crudos más pesados y producir productos de mayor valor tanto para el mercado nacional como el internacional; este último además comenzaba a imponer especificaciones más estrictas por razones ambientales, algo que la empresa no podía soslayar.

- La estrategia de internacionalización, que pretendía asegurar el acceso al mercado para las enormes reservas de crudo pesado adquiriendo capacidad de refinación existente y sistemas de distribución en los principales mercados. Con ello se buscaba integrar la actividad petrolera nacional del yacimiento hasta el consumidor final, más allá de la capacidad de refinación del país. Es importante anotar, que adquirir capacidad de refinación y modificarla para nuestros crudos resultaba menos costoso que construir nuevas refinerías o vender el crudo a descuento en esos mercados.

- La estrategia de “Apertura”, ya en la década de los años ‘90, es otra de esas decisiones fundamentales, pero que por ahora soslayaremos en este análisis.

Así las cosas, la implantación de la estrategia de internacionalización avanzó exitosamente en la última parte del siglo XX, y para el año 1999 PDVSA tenía presencia en Estados Unidos, Alemania, Suecia, Reino Unido, Curazao y comenzaba su penetración de mercados finales en Centroamérica, el Caribe y Suramérica. PDVSA llegó a controlar una capacidad de refinación de alrededor de 3 millones 300 mil barriles diarios, de los cuales 2 millones de barriles correspondían a operaciones internacionales, lo que hacían de la estatal petrolera un actor importante en el mercado de productos refinados de alto valor. Es importante anotar, que esta estrategia ha sido replicada por otros países productores: Arabia Saudita, Kuwait y México, entre otros.

¿Qué es CITGO?

CITGO es una compañía norteamericana de refinación, distribución y mercadeo, con base legal en el estado de Delaware, con oficina principal en la ciudad de Houston, Texas, y con más de 100 años de historia, que no pretenderé resumir aquí. Baste decir que PDVSA, en su estrategia de internacionalización, adquiere el 50% de sus acciones en 1986 y se convierte en dueño del 100% en 1990, y pasa a ser la cabeza de playa de lo que fue un complejo de 8 refinerías. Hoy día, CITGO representa no solo el activo de PDVSA más importante fuera de Venezuela, sino que es lo único que resta de presencia en los mercados internacionales después del desmantelamiento de la estrategia de Internacionalización durante las dos últimas décadas, por razones que nunca fueron ni razonadas ni explicadas.

De una manera resumida, CITGO es hoy dueña y operadora de tres refinerías, en Texas (Corpus Christi), Luisiana (Lake Charles) e Illinois (Lemont), con una capacidad combinada de destilación primaria (que es como se expresa la capacidad de una refinería) de 769 mil barriles diarios. A eso se le debe sumar una red de oleoductos, poliductos y terminales, y plantas de mezclas de lubricantes a lo largo y ancho de los EE.UU.1 Sus productos son distribuidos y vendidos a través de varios canales incluyendo ventas a mayoristas con distintas marcas, ventas a una red de aproximadamente 4.400 estaciones de servicio de propiedad privada abanderadas con la marca CITGO, También realiza exportaciones a Latinoamérica y el Caribe, y ventas al mercado ocasional americano.

El negocio de la refinación

A riesgo de ser muy simplistas, desde el siglo XIX, con el advenimiento primero de las lámparas de querosén y luego del motor de combustión interna, los procesos de refinación se convirtieron en la base tecnológica del valor del petróleo: a más sofisticado el proceso, mayor la calidad, mayores las inversiones requeridas y, por tanto, mayor el valor de los productos refinados –el petróleo en su estado natural tiene poca utilidad.

Si asumimos una refinería como una fábrica, el petróleo crudo sería la materia prima y los combustibles, lubricantes y otros productos serían los productos manufacturados. La manera como la industria mide el valor creado es con los llamados “Cracks Spreads”: la diferencia entre el precio de un barril de petróleo y el precio de los productos refinados de ese barril. Si el valor de mercado de esos productos es mayor que el valor de crudo más el costo de refinarlo, podemos postular que el proceso está agregando valor: margen neto de refinación positivo.

La historia terminaría ahí si no fuera porque de ese margen, que se mide en dólares/barril procesado, también hay que pagar inversiones, mantenimientos, impuestos, intereses, etc. Todo esto en un ambiente, que a lo mejor el lector no necesita que lo subraye, de extrema volatilidad del precio del crudo y de los productos refinados. Claro está, en cualquier análisis habría que incluir variables exógenas como los fenómenos naturales: huracanes, tormentas de invierno, etc.; así como los actos de Estado: regulaciones, embargos, entre otros. Eso hace de la refinación un negocio cíclico: meses/años de alta rentabilidad y otros no tanto. Por ejemplo, si el precio del crudo se incrementa y los productos de refinación no experimentan incrementos acordes, los márgenes de refinación se verán mermados -lo contrario también puede ocurrir, produciendo ganancias extraordinarias.

Solo como muestra, el año 2020 fue un año totalmente atípico para el negocio de refinación en general y para CITGO en particular. La pandemia tuvo dos efectos negativos importante: por una parte, una destrucción de la demanda en los combustibles (gasolina, diésel, combustible de aviación, etc.) que redundó en que CITGO procesara un 20% menos en comparación con el año 2019; y por otro parte, un colapso de los precios de esos combustibles. Como resultado, los márgenes de la industria experimentaron caídas de más del 50% respecto al 2019. Como si fuera poco, el 2020 estableció un récord con el mayor número de tormentas, y los huracanes Laura y Delta afectaron la operación de las refinerías en el Golfo de México.

No es de extrañar entonces, que en el año 2020 CITGO reportara una pérdida operacional y contable significativa, la primera de los últimos cinco años, incluyendo el 2021 (donde se empezó a experimentar una recuperación); a pesar de que las operaciones también se vieron afectadas por el fenómeno invernal Uri, en el primer trimestre de dicho año. En lo que va del 2022, los resultados han sido beneficiados por un mercado petrolero significativamente más positivo que en los cinco años anteriores.

CITGO hoy

La cartilla anterior, primitiva, pero espero que útil, es un preámbulo para analizar los resultados financieros que CITGO ha presentado para el primer trimestre de 2022 en la esperanza de poder auscultar y tener una idea más educada de su salud operacional y financiera en el contexto de su larga historia. Así como el mercado quita, el mercado da. Durante la segunda mitad de 2021 y lo que va de 2022, la industria de la refinación se ha visto beneficiada por tres elementos que es importante anotar:

- La recuperación de la economía mundial y con ella la recuperación de la demanda, sobre todo los combustibles de alto valor: gasolinas, diésel y combustibles de aviación.

- La pandemia desincentivó inversiones en el sector de aguas arriba/aguas abajo del sector de hidrocarburos, con el resultado que la industria no pudo responder, del lado del suministro, a la recuperación rápida de la demanda cuando la economía se reactiva. Si a esto se le suma la crisis energética en Europa y otros lugares, generada entre otras cosas por las ineficaces políticas de transición energética, tenemos como resultado el aumento rápido en los precios del gas natural, crudo y combustibles que se ha experimentado en los últimos meses.

- Y como si eso fuera poco, Rusia, uno de los mayores productores de petróleo y gas, decidió invadir a Ucrania, impactando negativamente el balance demanda/suministro y poniendo una presión aún mayor a los precios de la energía.

Ahora bien, para un negocio como CITGO esto tiene efectos negativos y positivos. Por un lado, se incrementan sus egresos al aumentar el costo de sus insumos –crudo, gas natural, energía-; pero, por el otro, se incrementan sus ingresos al beneficiarse de la situación de los precios de sus productos. El balance de estos factores determina en gran medida sus resultados.

Pero CITGO, o cualquier otro refinador, no es solo un barco a la deriva en el mercado. La utilización efectiva de sus plantas; la excelencia operacional; el manejo de la inteligencia de mercado; el manejo de sus proveedores, que en el caso de CITGO es una de las mayores complejidades al ser esta compañía sujeta de sanciones; el manejo de su deuda, son algunas de las herramientas que le permiten a su gerencia y cuerpo técnico navegar las tormentas o, como en este caso, los vientos a favor.

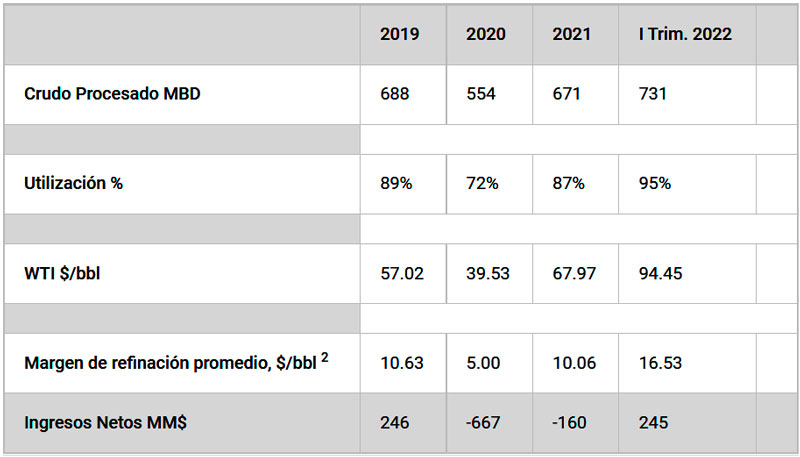

Así las cosas, veamos algunos de los resultados reportados para el primer trimestre de 2022 en contexto:

Aunque los resultados citados son una visión simplificada, es evidente el impacto del mercado (precios) y de la variable operacional (% de utilización de las refinerías). El 2020 es un clásico ejemplo de condiciones adversas de mercado y utilización. El I Trimestre de 2022 un ejemplo de lo opuesto, buenos precios y utilización cerca de lo óptimo de las refinerías (mercado y gestión). Es importante advertir que el ingreso neto aquí mostrado es el resultado de sustraerle a los márgenes netos de refinación y mercadeo de productos, los gastos corporativos y financieros, y los impuestos correspondientes para cada periodo.

Un lector avisado se preguntaría: ¿Cómo es que la compañía, como en el 2020, teniendo ingresos netos negativos, sortea la situación? La respuesta más sencilla es que algo debe compensar este déficit: efectivo que exista en caja de períodos anteriores, financiamiento, contribución del accionista, monetización de activos o una combinación de los anteriores. En el caso de CITGO ha sido una combinación del efectivo acumulado en caja, monetización de inventarios y financiamiento complementario.

Lo anterior subraya la importancia que para una compañía de refinación tiene mantener tanto una posición de caja sana como acceso a crédito; esto último sigue siendo uno de los retos más complejos para la gestión de CITGO desde 2019. Hay que apuntar que CITGO es una filial de un ente sancionado (PDVSA), operando bajo licencia de la OFAC (Departamento del Tesoro de los EE.UU.), y propiedad de un Estado que está en “default” de la mayoría de su deuda, lo que hace complejo conseguir líneas de crédito con la banca y con los proveedores de crudo.

¿Por qué es CITGO importante?

Como ya mencionamos, la discusión sobre la internacionalización ha sido politizada, no solo en los tiempos del chavismo, sino desde su origen; las críticas siempre han sido feroces. No es de sorprender entonces que la política petrolera de los últimos veinte años haya resultado en el desmantelamiento de los activos en el exterior. Cualquier decisión empresarial debe estar sujeta a revisión periódica de su desempeño y pertinencia en el tiempo, la internacionalización no es una excepción. Infortunadamente, PDVSA nunca ha explicado, en estas dos décadas, porqué vendió los activos y cuál fue el uso alterno que le dio a los recursos.

También, en paralelo, PDVSA hizo compromisos para inversiones en refinerías en países “amigos”: Ecuador, Brasil, Aruba, Nicaragua, República Dominicana, Cuba, Jamaica, entre otras. Demás está decir que de eso no quedó nada útil ni para PDVSA ni para la Nación.

Como es bien sabido, CITGO está asediada por acreedores tanto de PDVSA como del Estado venezolano, y sobrevive como propiedad de Venezuela gracias a la protección legal que el gobierno norteamericano le brinda. ¿Pero vale la pena pelear por ella?, ¿o cómo piensan algunos, para estar colgando es mejor caer? Más allá de su valor simbólico para la oposición venezolana, que es un tema aparte, analicemos brevemente el componente empresarial.

Como ya dijimos CITGO era la pieza angular de la estrategia para colocar en el mercado norteamericano la creciente producción de crudo pesado de Venezuela. Sin embargo, aún antes de las sanciones impuestas en 2019, PDVSA venía reduciendo sus exportaciones de crudo pesado y hoy CITGO ha aprendido a operar con otros crudos. Sin duda, un cambio en las condiciones haría de CITGO un destino natural para parte de las exportaciones desde Venezuela. Algunos pudieran argumentar que eso es posible aún estando CITGO en otras manos, y teniendo una relación comercial con ellos.

Sin embargo, eso es en nuestra opinión una visión limitada. En primer lugar, dado el deterioro del parque refinador en Venezuela, la crónica escasez de combustible y el estado financiero de PDVSA, CITGO se presentaría como un actor importante en un escenario de recuperación política y económica del país. Sería la manera más expedita para Venezuela de acceder al mercado y traer combustibles al país: gasolina, diésel, jet-fuel y nafta para diluir crudos pesados, probablemente en intercambio por crudos venezolanos. Además, CITGO pudiera jugar un rol determinante en la recuperación del parque refinador nacional, dando acceso a tecnología y manejo de proyectos.

En el mediano plazo, uno puede argumentar que las políticas globales de transición energética harán cada día más difícil colocar los crudos venezolanos en el mercado, tanto por razones ambientales como por reducción de la capacidad de refinación. En ese escenario, CITGO es una pieza clave de acceso al mercado más importante de combustibles, asegurando colocación de volúmenes y promoviendo la industria en diversos escenarios.

Claro está, lo anterior es válido en un modelo donde PDVSA se recupera, que hoy luce improbable. La mayoría de las propuestas que circulan para una nueva industria de hidrocarburos postulan la participación del capital privado en toda la cadena de valor y CITGO sería un activo atractivo para los inversionistas, quizá mucho más que las refinerías nacionales. Sin embargo, si al final las batallas legales con los acreedores se pierden, y hay que usar a CITGO como elemento de negociación de parte de la deuda, hoy ella vale muchísimo más de lo que valía en 2019/2020. Solo por ello, la difícil tarea de salvaguardar CITGO, hasta que se den las condiciones políticas y financieras para tomar una decisión razonada, habrá valido la pena.

- (1) Información más detallada en https://www.citgo.com

- (2) Margen de refinación, calculado en base a la ecuación 3-2-1 para crudo WTI en Houston, Texas. Este margen se calcula sumando el valor de dos barriles de gasolina a un barril de diésel y restándole el valor de tres barriles de crudo WTI en Houston, Texas.

- *Non-resident fellow at the Baker Institute Center for Energy Studies.