{kind=link}

Debido a la crisis multiforme que agobia a Venezuela desde hace más de cinco años, y dado el volumen de informaciones diversas, muchas de ellas sin soporte, realizar un análisis objetivo del comportamiento de la producción petrolera venezolana actual resulta una tarea compleja

Antonio Sucre / El Pitazo (Venezuela) – 27/01/2022

La nueva realidad sanitaria ha confinado parcialmente al mundo y sus consecuencias estremecen la relación entre productores y consumidores de energía. Éstos últimos han debido hacer uso de parte de sus reservas estratégicas para influir en el precio de los combustibles, lo cual ha sido visto por algunos como un catalizador de la transición energética global. Otros lo ven como un ralentizador. En este contexto el debate energético cobra cada día más importancia.

En abril de 2020, la mezcla West Texas Intermediate (WTI), segregación estadounidense considerada uno de los marcadores referenciales del precio de comercialización de crudo a nivel mundial, se cotizaba a -36,98$ por cada barril. Esto implicaba que los productores debían pagar para desalojar sus insuficientes inventarios. Sin ahondar en explicaciones sobre mercados a futuro, “normas” bursátiles, capacidad de almacenamiento, entre otras, algunas voces se apresuraron a pronosticar el fin de los combustibles fósiles y el nacimiento de una nueva era.

Casi 2 años después, el mundo comercializa 98,3 millones de barriles de crudo a un precio que oscila entre los 70 y 80 $/barril. La evidencia estadística demuestra que la demanda de combustibles fósiles en el mundo aumenta de manera constante, no sólo hasta los niveles de 2019, antes de los confinamientos. Se estima superar estos niveles en 2022 y continuar creciendo. Ante esta situación, resulta importante evaluar las fuentes productoras del combustible fósil que el mundo continuará exigiendo.

Relevancia de la OPEP

La producción petrolera mundial puede dividirse en 3 grandes grupos, según su origen: la producción proveniente de los países que conforman la Organización de Países Exportadores de Petróleo (OPEP); la producción originada en países que no pertenecen a la OPEP pero que en 2016 firmaron la Declaración de Cooperación entre dicha organización y otros países productores; y por último, la producción generada en los llamados “países productores independientes”, los cuales no forman parte de la Declaración de Cooperación.

En 2021, la producción de crudo OPEP se mantuvo cercana a los 28 millones de barriles diarios (MMBPD), principalmente signada por el acuerdo alcanzado entre sus miembros hace cinco años y que aun se mantiene vigente, con el objetivo de controlar sus niveles de producción y así incidir en la estabilización del precio del crudo. Por su parte, la producción petrolera de los países No-OPEP que participan en la Declaración de Cooperación (comúnmente llamada OPEP+), estuvo cerca de los 19 MMBPD, mientras que la producción de los llamados “productores independientes” rondó los 50 MMBPD, siendo Estados Unidos, Brasil y Canadá los principales protagonistas en este grupo.

Sin embargo, a pesar de representar poco menos del 30% de la producción mundial de crudo, los países miembros de la OPEP controlan el 80% de las reservas probadas de petróleo. De esta forma, la organización posee un potencial de producción mayor que el de los países No-OPEP. Su capacidad de influir de manera directa en el mercado petrolero ha quedado demostrada con el acuerdo de productores OPEP+, en el cual los países miembros de la OPEP y una decena de países productores independientes, con Rusia a la cabeza, han coincidido en la importancia de administrar efectivamente la oferta de crudo, en función de los intereses de los países productores. Así, la relevancia de la OPEP en el escenario energético internacional es hoy incuestionable y su rol en el futuro inmediato de la humanidad sigue siendo protagónico.

Caso Venezuela

Dentro de los países que conforman la OPEP, por su volumen de producción, destacan Arabia Saudita, Irak, Emiratos Árabes Unidos, Kuwait e Irán, todos los cuales superan los 2 MMBPD de producción. Sin embargo, desde hace 4 años hay un ausente en esta lista de mayores productores OPEP: La Republica Bolivariana de Venezuela.

Debido a la crisis multiforme que agobia a Venezuela desde hace más de cinco años, y dado el volumen de informaciones diversas, muchas de ellas sin soporte, que se encuentran disponibles sobre la producción petrolera en el país, realizar un análisis objetivo del comportamiento de la producción petrolera venezolana actual resulta una tarea compleja. Para ello, en primer lugar, es necesario definir un marco de referencia sobre la producción petrolera, con el fin de estandarizar los términos y generar la rigurosidad numérica necesaria que todo análisis debe poseer.

Siendo Venezuela un miembro activo de la OPEP, históricamente sus datos de producción han sido publicados por este organismo, por lo cual, el presente análisis, tomará los datos de producción del país de los reportes mensuales del mercado petrolero realizado por la OPEP (MOMR OPEC, por sus siglas en inglés). Ahora bien, la OPEP ofrece dos tipos distintos de datos de producción de crudo, en función de la forma en la que el organismo recibe la información: una por “comunicación directa” con los gobiernos productores y el otro se basa en “fuentes secundarias”.

Las “fuentes secundarias” (SS, por sus siglas en ingles) son un conjunto de 6 fuentes diferentes que la OPEP consulta y luego promedia para establecer el dato de producción promedio mensual para cada país. Estas fuentes son: Platts, Argus (Agencia de reportaje de precios, PRAs por sus siglas en ingles), Energy Intelligence (agencia de noticias), IHS Markit (consultora energética), así como la Administración de Información Energética de EEUU (EIA) y la Agencia Internacional de Energía (IEA).

La “comunicación directa” corresponde a los datos de producción que cada país reporta a la OPEP a través de sus órganos de gobierno correspondientes (ministerios, secretarías, etc.). En ocasiones, esta información es incierta, debido al manejo discrecional de conceptos que cada gobierno puede hacer sobre sus volúmenes de producción en función de sus intereses particulares. De hecho, la comunicación directa, por un acuerdo de la OPEP, no debe incluir los Líquidos del Gas Natural (LGN) ni el Condensado, aunque algunos países manipulan el dato incluyéndolos en su contabilidad.

Uno de los ejemplos más representativos de manejo poco transparente en el reporte de la producción a través de la comunicación directa ocurrió a principios de la década de los 90, cuando Venezuela jugó el papel de “Caballo de Troya” dentro de la OPEP, violando las cuotas de producción establecidas en el seno de la organización, lo que originó una sobre oferta de crudo y el consecuente desplome de los precios a niveles inferiores a los 20 $/bl.

En aquellos años, la alta gerencia petrolera del país, encabezada por Luis Giusti como presidente de la estatal petrolera venezolana PDVSA, realizó los lobbies necesarios para que las fuentes secundarias consultadas por la OPEP, eliminaran a los crudos de la Faja del Orinoco que eran procesados en los mejoradores venezolanos (mal llamados crudos sintéticos), como producción de crudo, alegando que se trataba de un producto con nivel de refino. De esta manera, se justificaba la violación de cuotas y se preparaba el terreno para burlarse de la OPEP.

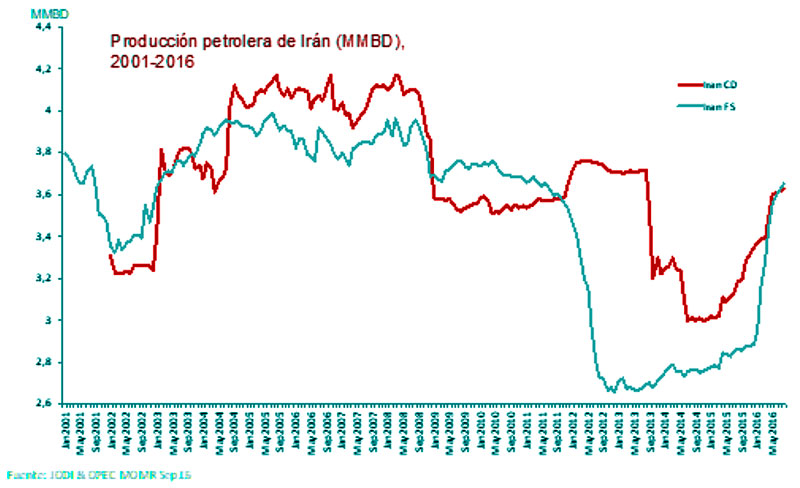

Otro ejemplo de uso discrecional del reporte de producción según comunicación directa, es el realizado por la República Islámica de Irán en el periodo más férreo de imposición de sanciones por parte de los Estados Unidos y la Unión Europea contra este país durante los años 2012-2016. El Gráfico 1 muestra la marcada brecha entre ambas fuentes, para este caso específico.

Con estos antecedentes a la vista, en el marco de la Declaración de Cooperación entre la OPEP y los países productores independientes que conformarían el acuerdo OPEP+, se estableció que las consultas y consideraciones sobre la producción de los países se realizarían en base a las fuentes secundarias mencionadas anteriormente. Con el interés de mantener la transparencia y la homogeneidad de criterios, este análisis tomará como referencia de la producción petrolera venezolana los valores reflejados por las fuentes secundarias de la OPEP.

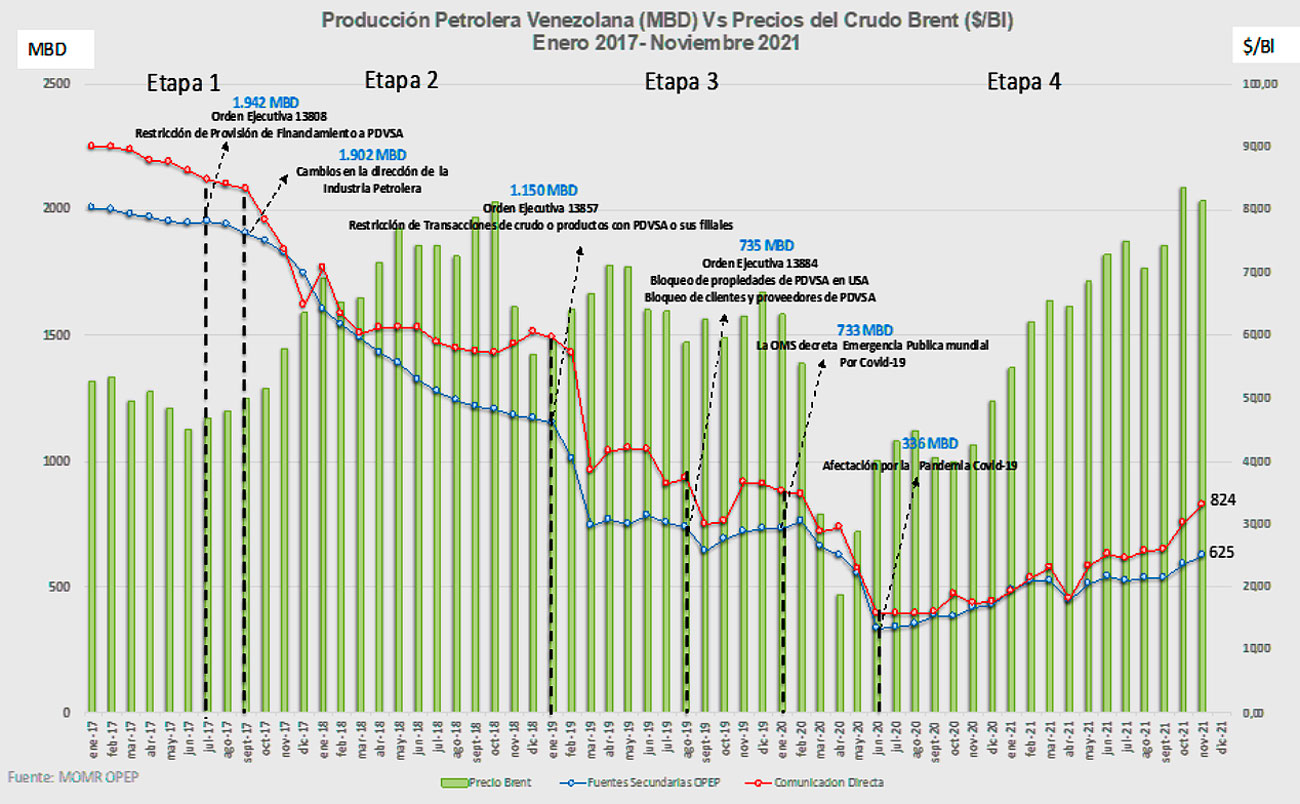

Una vez definido el marco de referencia estadístico y la fuente de información sobre la producción petrolera, es posible elaborar un gráfico de producción vs tiempo, el cual, para efectos del presente análisis, iniciará en el año 2017 con motivo de la implementación del acuerdo de productores y considerando los siguientes hitos, por su impacto en la industria petrolera venezolana:

- El 1° de enero de 2017 entra en vigencia el acuerdo OPEP+ en el que Venezuela tenía una cuota de producción asignada de 1.920.000 barriles por día, lo que obligaba al país a disminuir su producción gradualmente.

- El 24 de agosto de 2017, el entonces Presidente de los Estados Unidos Donald Trump firmó la orden ejecutiva 13808 en la que, impone sanciones financieras contra la estatal petrolera venezolana (PDVSA). Estas sanciones impedían a la estatal petrolera acceder al mercado estadounidense en búsqueda de financiamientos a través de la emisión de bonos y compra de deudas. Sanciones que se adicionaron al decreto de Obama promulgado en 2015 que complicaba tanto las inversiones como los financiamientos de empresas Norteamericanas en Venezuela.

- El 26 de noviembre de 2017, el gobierno de Nicolás Maduro removió y encarceló a parte de la directiva de PDVSA y a su propio ex Ministro de Petróleo, nombrando a Manuel Quevedo, militar de carrera, como presidente de la estatal venezolana y Ministro de Petróleo del país.

- El 25 de Enero de 2019 entra en vigor la Orden Ejecutiva 13857 promovida por el Gobierno de los Estados Unidos, en la que restringe las transacciones de crudo o productos por parte de PDVSA y sus filiales.

- El 30 de enero de 2020, la Organización Mundial de la Salud (OMS) declaró al Covid-19 como una “emergencia de salud pública de preocupación internacional”.

A continuación, se incluye un gráfico en el que se distinguen cuatro etapas de la producción petrolera a partir de 2017. En esta entrega, analizaremos la primera etapa, que comprende el periodo de enero a septiembre de 2017. Dejaremos para las segunda y tercera entrega el análisis del resto de las etapas.

Etapa 1: Enero – Septiembre 2017

En enero de 2017, iniciando el acuerdo entre productores conocido como OPEP+, las fuentes secundarias de la OPEP reflejaban una producción petrolera en Venezuela de 2.004.000 barriles por día. El país iniciaba sus ajustes de producción correspondientes para cumplir con la cuota asignada de 1.920.000 barriles diarios, proceso que se lleva a cabo de manera regulada y que se cumplió en septiembre de dicho año, cuando la producción petrolera en el país alcanzó 1.902.000 barriles por día (MMBPD).

Es importante mencionar que, durante este período, específicamente en agosto de 2017, la empresa estatal PDVSA quedó imposibilitada de acceder a financiamiento en el mercado estadounidense. Esto no generó un impacto inmediato en la producción petrolera del país. En primer término, porque, por su propia naturaleza, este tipo de acciones tiene un efecto progresivo en la medida que la demanda de capital se hace mayor para una recuperación de los proyectos a futuro. En segundo término, debido a la más holgada situación financiera de PDVSA como consecuencia del refinanciamiento de deuda realizado a finales de 2016 (a pesar de las múltiples acciones de sabotaje interno y externo que se llevaron a cabo durante todo el proceso). Finalmente, gracias a la capacidad adquirida en los años posteriores a la huelga petrolera del 2001-2002 para administrar los recursos de los que disponía la empresa, aun en escenarios de estrechez económica.

Otro de los factores relevantes al momento de realizar el presente análisis, es el relacionado a los precios de comercialización del crudo. Tomaremos como referencia los precios del marcador internacional Brent, que para esta primera etapa a lo largo del año 2017 mostró un promedio de comercialización alrededor de los 45$/barril. En este periodo los precios apenas comenzaban a recuperarse por el efecto de la reducción de producción del acuerdo OPEP+. Adicionalmente representa el periodo con los precios promedios más bajos en los últimos cinco años (con la excepción del año 2020, donde los precios se vieron afectados por factores externos a la industria como lo fue la recesión económica mundial consecuencia de la pandemia del Covid-19).

- Lea en las próximas entregas, del 22 y 23 de enero, las siguientes entregas de este exhaustivo análisis

- Antonio Sucre / Ingeniero petrolero.

- Artículo publicado en El Pitazo el día 21/01/2022